Mise à jour : mai 2026.

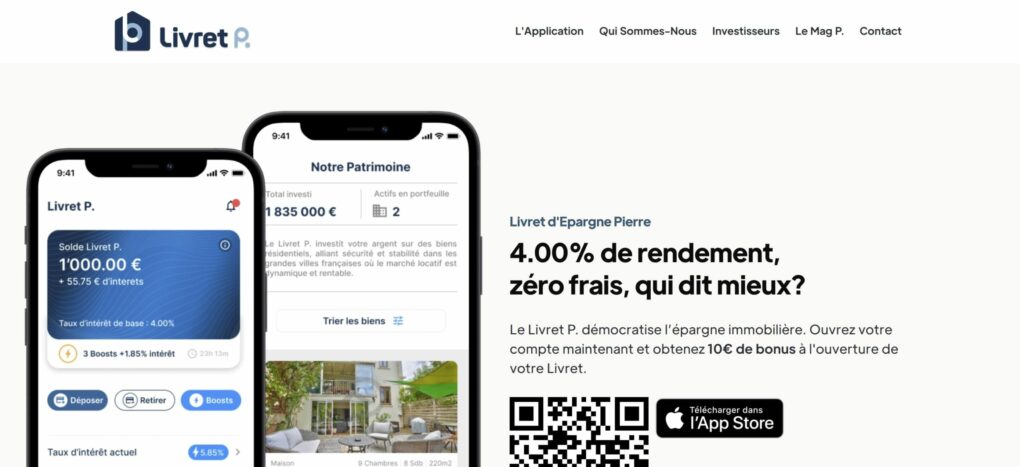

LivretP : Livret d’Épargne Pierre est une FinTech française qui vous propose d’exposer votre argent à l’immobilier. Attention à ne pas se laisser tromper par le nom : malgré l’appellation “Livret”, ce n’est pas un livret réglementé type Livret A. Les fonds sont investis dans l’immobilier et le capital n’est PAS garanti. La promesse de la plateforme est de déposer son argent et de le laisser travailler à hauteur de 4% par an, avec un rendement pouvant monter jusqu’à 6% en utilisant des “boosts”. Voici mon avis sur Livret P.

Comparaison Livret P vs Bricks.co

Avant tout, une mise au point essentielle : un vrai livret réglementé (Livret A, LDDS…) garantit votre capital à 100%. Le “Livret P.” n’a de livret que le nom : c’est un placement immobilier, votre capital est exposé au risque du marché. Gardez bien cette différence fondamentale en tête.

Avec Bricks vous avez la possibilité de choisir les biens immobiliers dans lesquels vous voulez investir. Vous devez donc vous connecter régulièrement et espérer pouvoir vous placer sur les nouveaux biens. Les rendements annoncés peuvent varier selon les biens.

Chez Livret P vous n’avez rien à faire, ils se chargent de placer l’argent sur différents biens et vous visez 4% d’intérêt (jusqu’à 6% avec les boosts). Vous êtes normalement plus diversifié chez Livret P car vous êtes exposé à l’ensemble des biens.

Le rendement sera peut-être plus intéressant chez Bricks en choisissant attentivement les biens, mais le temps de gestion sera aussi plus élevé que sur Livret P où il n’y a rien à faire. Dans les deux cas, le capital n’est pas garanti.

Comparaison Livret P vs SCPI

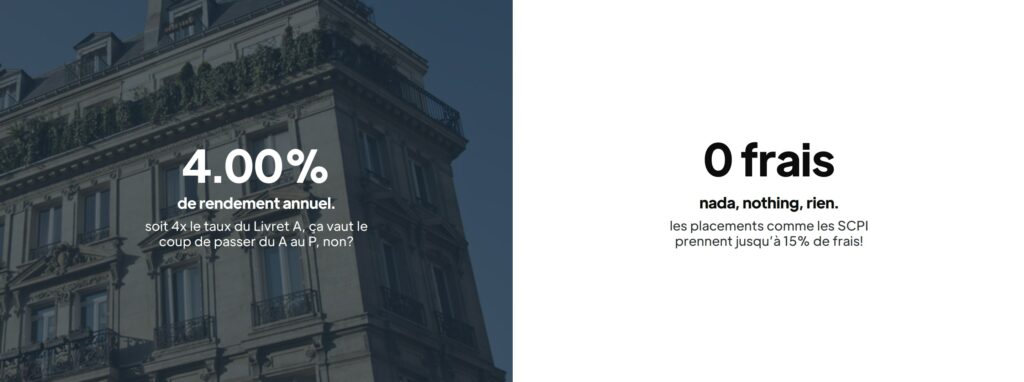

LivretP se compare principalement aux SCPI avec des arguments qui ne sont pas tous valables selon moi. Pour eux il y a beaucoup de frais : jusqu’à 15%, à partir de 1 000€… Alors qu’une part de SCPI sans frais d’entrée reste très accessible.

Pour moi Livret P a un fonctionnement proche d’une SCPI dans la gestion, mais avec moins de réglementation, un rendement plafonné (4% de base), pas de revalorisation du prix de la part, moins de diversification et un risque plus élevé. Les seuls avantages par rapport aux SCPI : la liquidité (dépôts/retraits annoncés sous 24-48h sans frais) et la simplicité d’inscription / de souscription.

Guide pour investir sur Livret P

Accessible dès 100€, le principe : en déposant votre argent vous devenez créancier de Livret P qui, via des obligations, vous est redevable du capital prêté + des intérêts. La plateforme se sert ensuite de ces fonds pour faire ses investissements immobiliers et gérer ses locations.

Attention, la valeur du patrimoine de Livret P dépend de ses opérations immobilières, soumises à l’évolution du marché. Par conséquent, le rendement peut évoluer à la hausse comme à la baisse, et le capital n’est pas garanti. Comme ce n’est pas un produit bancaire, la plateforme n’est pas réglementée par l’AMF et il n’y a aucune garantie des dépôts (contrairement aux 100 000€ garantis sur un livret bancaire).

Les retraits sont annoncés sous 24-48h sans frais tant que la réserve de liquidité le permet. Si la demande de retraits excède cette réserve, ils peuvent être mis en attente le temps que Livret P revende des biens, ce qui peut prendre du temps.

Les boosts sur Livret P

Si vous souhaitez avoir un rendement supérieur à 4% et aller jusqu’à 6% vous allez devoir utiliser les boosts (jusqu’à 2% supplémentaires). Il y a plusieurs moyens de les obtenir :

- Répondre à la question de la semaine directement sur l’application

- Placer X€ pendant Y mois minimum

- Déposer X€ tous les mois pendant Y mois

- …

Les statistiques de la plateforme Livret P

La plateforme communique peu de statistiques publiques détaillées. Le rendement cible est de 4% (jusqu’à 6% avec boosts), mais on dispose de peu d’information vérifiable sur le respect des échéances ou d’éventuels défauts. La prudence reste donc de mise.

Bonus parrainage Livret P

Si vous souhaitez essayer Livret P pour voir comment elle évolue, vous pouvez bénéficier de 10€ offerts après avoir déposé 100€ en vous inscrivant avec le code bonus : “23FC2B”. Si la plateforme ne vous convient pas vous pourrez retirer ces 100€ + 10€ de bonus (sous réserve de la liquidité disponible).

Conclusion : Mon avis sur Livret P

Le point le plus important à retenir : ce n’est pas un livret. C’est un investissement immobilier dans une société non cotée, non régulée par l’AMF, sans garantie de capital. Le nom “Livret” peut induire en erreur des épargnants qui croient à tort à une sécurité de type Livret A. Vous pouvez l’essayer avec de petites sommes pour surveiller son évolution, mais pour les gros montants je préfère des placements plus encadrés comme les SCPI qui existent depuis plus de 50 ans.

Cela reste une alternative à Bricks pour s’exposer à l’immobilier de façon passive et liquide, à condition d’avoir bien compris que le capital n’est pas garanti.

Points forts :

- Bonus parrainage instantané

- Application très intuitive, dépôt/retrait annoncés sous 24-48h sans frais

- Inscription et premier dépôt en quelques minutes

- 100% passif

Points faibles :

- Ce n’est PAS un livret réglementé : le capital n’est pas garanti (différence fondamentale avec un Livret A)

- Non régulée par l’AMF, aucune garantie des dépôts

- Peu de statistiques publiques vérifiables

- Rendement plafonné et liquidité dépendante de la réserve disponible

| Pays | France 🇫🇷 |

| Année de création | 2021 |

| Score Trustpilot |  5 5 |

| Investissement automatique | Oui |

| Garantie de capital | Non |

| Taux d’intérêt moyen | 4% (jusqu’à 6% avec boosts) |

| Investissement minimum | 100€ |

| Bonus parrainage | 10€ offerts après 100€ déposés avec le code “23FC2B” |

Pour ceux qui ont testé la plateforme Livret P n’hésitez pas à me dire en commentaire ce que vous en avez pensé pour qu’on puisse partager nos avis afin de guider les nouveaux investisseurs qui voudraient placer leur argent sur cette plateforme.