Courant 2019, après déjà plusieurs années d’investissement sur des plateformes de crowdfunding immobilier j’ai voulu me diversifier et me lancer dans le crowdlending français – prêts aux entreprises, mais je n’aurais peut-être pas dû… voici mes résultats.

Avis crowdlending français : October, Pretup et Unilend

Pour rappel, j’ai participé à plusieurs centaines de projets en crowdfunding immobilier depuis 2017. Je n’ai jamais eu de défaut (=capital perdu), quelques retards mais surtout un taux de rendement moyen par opération à environ 11% brut.

Je vais vous présenter ci-dessous le résultat de mes investissements en crowdlending sur les plateformes françaises October, Pretup et Unilend. J’avais pour but de continuer l’expérience avec d’autres plateformes tel que Wesharebonds, Credit.fr, Les Entreprêteurs… mais les rapides mauvais résultats m’ont fait arrêter ce type d’investissement.

Avis October : 5% de rendement

Je suis presque triste que mon expérience avec October ne soit pas concluante car la plateforme est très bien pensée, l’interface est parfaite avec en plus avec une application mobile. Cela donne pourtant envie d’y investir.

Avec un abondement de 450€ en juillet 2019 je suis à ce jour avec un taux de rendement brut à 5%. Sur 13 prêts, 3 sont terminés et 1 est en défaut. Pour les gains, j’ai perçu 20€ d’intérêts net et 6€ de pertes. J’espère pouvoir vous faire un jour un article dédié sur mon avis october en analysant complètement la plateforme.

Avis Pretup : 3% de rendement

Comme October j’ai commencé sur cette plateforme en juillet 2019 et voici le compte rendu deux ans après. J’ai prêté 7 x 20€ et à ce jour il reste 5 projets en cours dont un en défaut et deux sont terminés. J’ai perçu 9€ d’intérêt net mais j’ai eu 9€ de perdu en capital donc je n’ai rien gagné, rien perdu après ces deux ans pour le moment. Cela fait un maigre rendement brut à 3,2%.

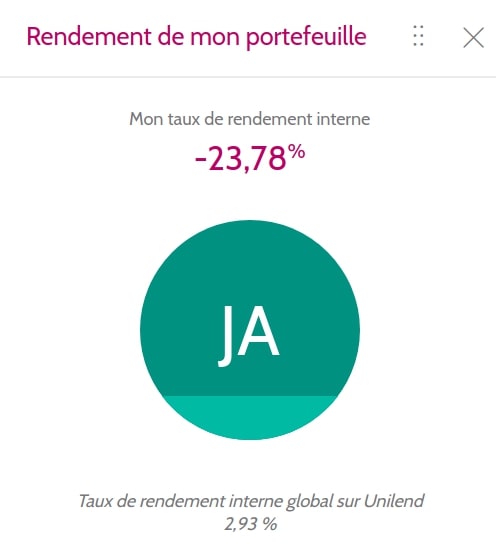

Avis Unilend : -23% de rendement

C’est une performance assez incroyable que j’ai réussi à faire sur Unilend en deux ans. J’ai investi 5 x 20€ sur la plateforme et 40% de mes prêts sont en défaut. Sur 100€ prêtés, j’ai reçu 4€ d’intérêts nets et j’ai 37.60 de pertes en capital en défaut. Heureusement que c’est sur une petite somme.

Conclusion : le prêt aux entreprises français, ce n’est pas pour moi

Le prêt aux entreprises en France semble beaucoup plus risqué que le crowdfunding immobilier pour un taux de rentabilité inférieur et des durées de prêts plus longues… Il faut aussi passer plus de temps sur le choix des entreprises dans lesquelles investir. Pour moi c’est plus compliqué que dans l’immobilier et il faut multiplier ça sur de nombreuses opérations pour limiter le risque. Je ne vois donc pas l’intérêt pour moi de continuer à investir sur ces plateformes pour le moment.

On peut se dire que ces mauvais résultats sont dus à la crise sanitaire, c’est sûr que ça a dû y jouer un petit peu mais c’est vraiment le seul secteur dans lequel j’ai investi où j’ai eu de si mauvais résultats durant cette période.

Le seul avantage est qu’en général on peut prêter à partir de 10€ / 20€ donc c’est idéal pour les petits capitaux qui souhaitent se diversifier par rapport au crowdfunding immobilier où le ticket d’entrée est généralement à 1,000€ même si on commence à voir apparaître des plateformes avec un ticket d’entrée beaucoup plus abordable comme par exemple la première brique avec ses investissements immobiliers à partir de 1€.

Aujourd’hui je fais à nouveau du crowdlending / P2P / P2B mais avec des plateformes étrangères, généralement pays de l’Est comme : Robocash ou PeerBerry et là je suis vraiment satisfait de mes résultats. Je suis en moyenne à 11% de rendement brut sans avoir eu de défaut donc il n’y a pas de raison de se plaindre pour le moment.

Le conseil que je peux vous donner

Lorsque vous souhaitez essayer un nouveau type d’investissement ou sur une nouvelle plateforme, allez-y crescendo avec l’apport en capital. Il faut tester quelques semaines / mois pour se faire un avis et voir les premiers résultats avant de s’engager complètement.

Voir ma performance de -23% de rendement sur Unilend me fait encore sourire car on parle de petites sommes investies. Heureusement que je n’avais pas abondé mon compte à coup de 1,000€ ou 5,000€ et que j’avais prévu d’investir sur ces plateformes de manière progressive.

Edit 2025 : La plateforme October a maintenant fermé et Unilend s’est fait racheter par Pretup.

Construisez et gérez votre patrimoine avec succès — les bases pour gérer et faire croître son patrimoine sur le long terme.

Lien affilié Amazon, sans surcoût pour vous.

Merci pour cet article! J’investis aussi sur Robocash et Peerberry entre autres. J’aimerais bien investir sur des plateformes françaises, mais après avoir échangé avec d’autres qui ont fait une expérience, disons pas toujours positive, ca m’a refroidit. Ton article fini de me convaincre. Dommage 🙁

Pour mon cas, je subit une très mauvaise expérience avec october.

A mon 39ème prêt, une fois la somme prélevé de mon portefeuille, October a annulé mon prêt, et a tout simplement gardé l’argent. C’est un vol, pur et simple. Je conseille aux utilisateurs ayant plusieurs prêts chez eux de bien vérifier qu’un de leurs projets ne disparaisse pas comme par magie. October n’est pas une plate-forme fiable

Merci de la qualité de vos avis. J’ai ouvert et abondé un compte robocash avec 1000€ pour tester. Le pb c’est que je ne sais même pas créer mon portefeuille! Comment fait_on patiquement ? Merci de votre réponse

Bonjour,

Il faut aller sur l’onglet “Invest” puis “Create Portofolio”. Vous pouvez utiliser mes paramètres indiqués dans l’article sur RoboCash pour vous aider. Une fois terminé et le portofolio actif l’argent déposé s’investira automatiquement dans la journée.