Mise à jour : mai 2026.

Découvrez mon analyse de la plateforme de prêt aux particuliers (crowdlending) Robocash, comment j’y ai investi plusieurs milliers d’euros et mes résultats. Longtemps une de mes plateformes préférées, RoboCash m’oblige aujourd’hui à beaucoup plus de réserve : la santé financière du groupe derrière la plateforme s’est dégradée et il faut le dire clairement avant tout.

Guide pour investir sur Robocash

Comme sur d’autres plateformes de crowdlending étrangères, Robo.cash propose un système de “loyauté” (“loyalty programme”) pour encourager ses prêteurs à investir plus d’argent. Cela fonctionne par paliers et vous pouvez obtenir jusqu’à 1% de rendement bonus sur vos prêts. À noter d’emblée un point de structure important : la plateforme est régulée en Croatie (avec passporting dans l’UE) mais n’est pas régulée sous le cadre ECSP, plus strict — un encadrement donc moins exigeant que celui de plusieurs concurrents.

Comment j’investis sur Robo Cash ?

J’utilise exclusivement la formule d’investissement automatique, et voici la configuration que j’utilise :

- Montant minimum et maximum d’un prêt : entre 5€ et 10€ afin de diversifier le plus possible, même si l’argent met un peu plus de temps à s’investir

- Taux d’intérêt : entre 10% et 14%

- Durée du prêt : entre 1 jour et 2 ans car je n’ai pas besoin de cet argent prochainement et que sur robo cash, plus les prêts sont longs plus le TRI est élevé

- Stratégie : réinvestissement automatique une fois que les prêts sont terminés

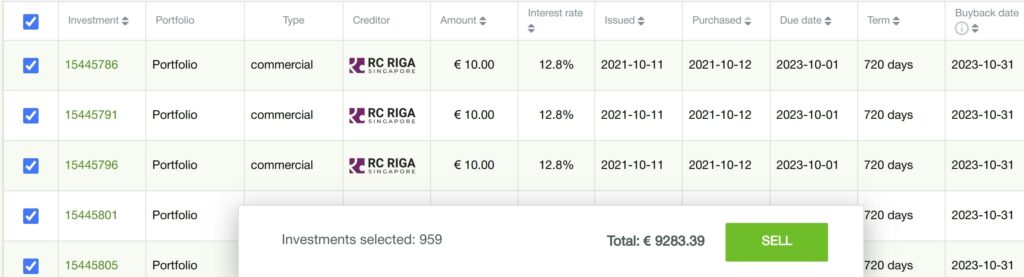

Le marché secondaire : Revendez vos prêts en cours

La plateforme dispose d’une place de marché secondaire qui vous permet de revendre vos prêts en cours. Pour cela il faut aller sur la page de vos investissements, cocher les prêts que vous souhaitez vendre et cela vous affichera le montant total de capital que vous allez pouvoir récupérer. Il manque juste un bouton pour pouvoir vendre tous les prêts d’un coup plutôt que de devoir les sélectionner par lots, car si vous en avez plusieurs centaines voire milliers, l’action est un peu répétitive.

Les statistiques de la plateforme Robo Cash

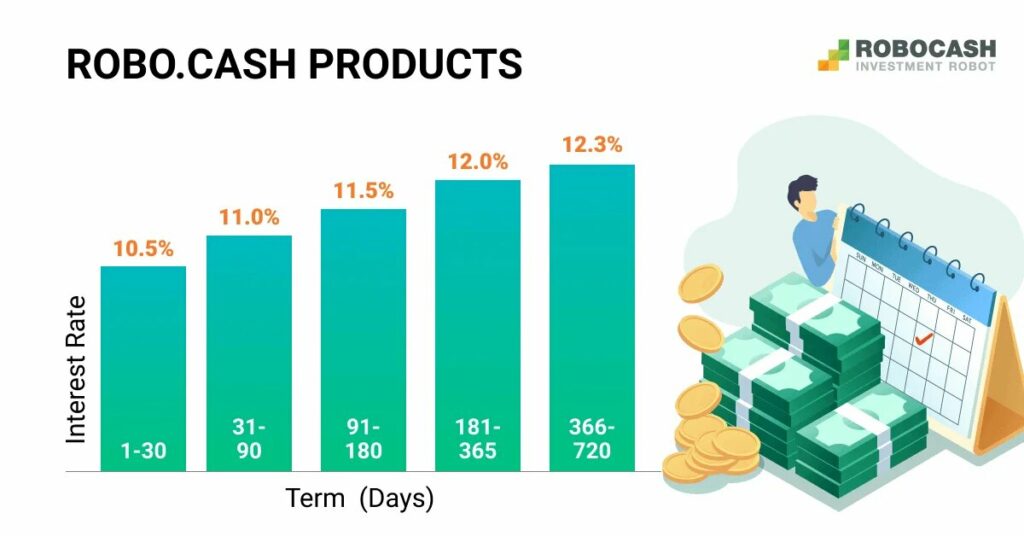

RoboCash, lancée en 2017, affiche un rendement annuel moyen historique de l’ordre de 9,93% (autour de 12% en auto-invest sur les durées longues), avec une fourchette de taux de 8 à 13%. La garantie de rachat (buyback) se déclenche au bout de 30 jours et a, jusqu’ici, toujours été honorée sans exception.

Mais voici le point qui change tout, et que je ne peux pas passer sous silence sur un sujet d’argent : tous les prêts proviennent d’un seul groupe d’originateurs, UnaFinancial, ce qui crée une forte concentration. Or la santé financière d’UnaFinancial s’est sérieusement dégradée : un ratio dette/fonds propres de 25:1, plus de la moitié des fonds propres perdus, et une licence de prêt aux Philippines suspendue. En cas de défaillance du groupe, le mécanisme de buyback s’effondre et les pertes seraient corrélées sur l’ensemble de vos positions, puisqu’elles dépendent toutes du même émetteur. C’est un risque systémique qu’il faut intégrer.

Bonus parrainage RoboCash

Si vous souhaitez essayer la plateforme, utilisez mon lien de parrainage pour vous y inscrire et vous bénéficierez d’un cash back de 1,5% sur l’ensemble de vos prêts pendant 30 jours.

Conclusion : Mon avis sur RoboCash

RoboCash a longtemps eu mes faveurs : rendement régulier (~9,93% historique), buyback honoré à 30 jours, auto-invest efficace. Mais je revois mon enthousiasme à la baisse. La plateforme n’est pas régulée ECSP, repose entièrement sur un seul originateur (UnaFinancial), et la santé financière de ce groupe est aujourd’hui préoccupante : dette/fonds propres à 25:1, plus de la moitié des fonds propres perdus, licence philippine suspendue. Le buyback ne vaut que ce que vaut celui qui le garantit. Si vous restez sur RoboCash, faites-le avec une exposition limitée et en pleine conscience de ce risque de concentration et de perte en capital.

Points forts :

- Rendement correct (~9,93% historique, jusqu’à ~12% en auto-invest)

- Formule d’auto-investissement, buyback à 30 jours honoré jusqu’ici

- Marché secondaire, support client réactif

Points faibles :

- Santé financière dégradée d’UnaFinancial : dette/fonds propres 25:1, plus de la moitié des fonds propres perdus, licence de prêt aux Philippines suspendue

- Concentration sur un seul groupe d’originateurs : en cas de défaillance, le buyback s’effondre et les pertes sont corrélées

- Plateforme NON régulée ECSP (régulée en Croatie via passporting, cadre moins strict)

- Interface un peu simpliste : manque de données et de graphiques comme chez Mintos ou PeerBerry

| Pays | Croatie 🇭🇷 |

| Année de création | 2017 |

| Score Trustpilot |  4,6 4,6 |

| Investissement automatique | Oui |

| Garantie de capital | Buyback (30 jours) |

| Taux d’intérêt moyen | 9,93% (8 à 13%) |

| Investissement minimum | 10€ |

| Montant financé | 300 000 000€ |

| Bonus parrainage | 1,5% de vos investissements remboursés |

Pour ceux qui ont testé la plateforme Robocash n’hésitez pas à me dire en commentaire ce que vous en avez pensé pour qu’on puisse partager nos avis afin de guider les nouveaux investisseurs qui voudraient placer leur argent sur cette plateforme.

Bonjour,

Quel est ton code de parrainage ? Car le suivi ne semble pas automatique et Robotcash le demande.

Bonjour,

Normalement en passant par le lien mon code parrainage devrait s’appliquer automatiquement même si ce n’est pas visible. Sinon le voici en clair : ad3F

Merci pour ta confiance et n’hésite pas si tu as des questions sur la plateforme

Jim

Bonjour, merci pour votre blog. Comment cela se passe t’il pour la déclaration d’impôt concernant les intérêts d’une plateforme croate ?

Bonjour,

Le prélèvement forfaitaire unique (30%) s’applique sur les intérêts générés. Les intérêts sont à déclarer chaque année dans la case Minibons.

Bonjour Jim. Les +0.3% du niveau Bronze s’appliquent ils pour tous les nouveaux prêts, y compris ceux pris après remboursement ? Ou uniquement lorsque le montant investi est superieura 5 k€ ? Merci par avance de ta reponse

Bonjour, c’est pour tous les nouveaux prêts lorsque le montant des prêts en cours est supérieur à 5,000€. Si l’encours redescend en dessous de 5,000€ (car vous faites un retrait par exemple), vous perdez le bonus.

Jim

Bonjour Jim. Je viens d’atteindre le niveau Bronze et je m’aperçois que tous mes prêts en cours ont pris +0,3%. C’est une bonne nouvelle car je pensais que seuls les nouveaux prêts étaient augmentés. Bravo à ROBO.CASH. Bientôt 2 mois sur la plateforme et j’en suis ravi.

Hello,

un peu “gêné” par la présentation des avantages de RoboCash, Lendermarket ou Peerberry, car les 13-14% présentés en gain sont des gains hors imposition, soit “seulement” 9 à 10% après flat tax. Cela les rend nettement moins attractifs que les plateformes françaises qui sont à plus de 10% qui incluent la rétention de l’impôt, sans que l’on ait à se soucier de quoi que ce soit au niveau de notre déclaration d’impôts ensuite…

Bonjour,

Il faut aussi prendre en compte la flat tax pour les plateformes françaises. Quand une plateforme française annonce un objectif de rendement à 12% ils parlent aussi en rendement brut.

Jim

Bonjour Jim, j’aimerai comprendre en quoi le capital est garanti ? Ne peut il pas y avoir des emprunteurs défaillants et donc des remboursements non honorés ?

Merci d’avance

Bonjour Jim,

Question peut-être stupide: doit-on déclarer les intérêts générés même si ces derniers restent sur la plateforme et qu’on ne fait pas de retrait?

Merci d’avance pour votre réponse !

En effet, vous êtes imposable sur les intérêts générés même s’ils restent sur la plateforme ou qu’ils sont automatiquement réinvestis