Mise à jour : mai 2026.

Twino est l’une des plus anciennes plateformes de crowdlending : lancée en 2009 en Lettonie, bien avant la plupart de ses concurrents actuels. Côté cadre réglementaire, Twino dispose d’une licence de courtage d’investissement délivrée par le régulateur letton (FCMC) et applique les normes MiFID II — à noter qu’elle ne dispose PAS, à ce jour, du statut ECSP (contrairement à un Mintos). Découvrez mon guide d’investissement sur Twino et mon avis actualisé sur cette plateforme de prêt aux particuliers.

Guide pour investir sur Twino

Comment j’investis sur Twino ?

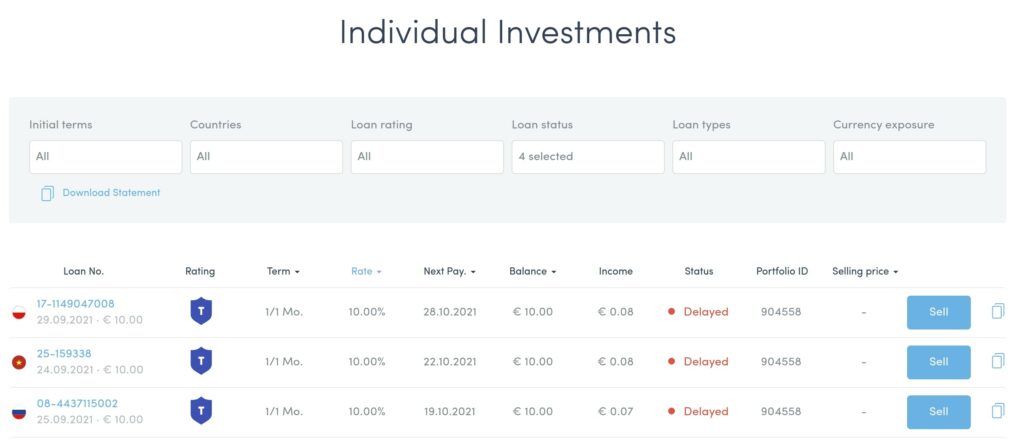

Voici les réglages que j’ai mis en place sur ma formule d’investissement automatique Twino. La plateforme affiche des rendements pouvant aller jusqu’à 12% par an, mais en net réel constaté sur les 5 dernières années on est plutôt autour de 10,9% — bien en dessous des ~14% mis en avant historiquement. On pourrait viser plus haut, mais les fonds mettraient beaucoup de temps à s’investir.

- Montant maximum par prêt : 10€

- Taux d’intérêt : entre 8% et 20%

- Durée du prêt : entre 0 et 36 mois

- Pays : tous

- Type de prêts : tous

- Garanties du prêt : BuyBack, PG, Venture

- Statut du prêt : “en cours” et “étendu”

- Prêts avec exposition aux devises : non

- Réinvestir les gains : oui

La plupart des prêts bénéficient d’une garantie de rachat (buyback) à 60 jours : en cas de retard de plus de 60 jours, le capital est racheté.

Les statistiques de la plateforme Twino

Depuis ses débuts, Twino a émis plus d’un milliard d’euros de prêts, pour environ 20 000 investisseurs. La plateforme vit une phase de transformation : un nouveau CEO est arrivé en avril 2025, avec une transparence revue à la hausse. C’est plutôt une bonne chose, car le principal angle mort de Twino reste sa CONCENTRATION : l’essentiel des prêts provient d’un seul originateur (Fincard), dans un seul pays (la Pologne). C’est le talon d’Achille de la plateforme en matière de risque.

Bonus parrainage Twino

Si vous voulez essayer Twino, vous pouvez vous inscrire via mon lien de parrainage pour obtenir un bonus de 15€ dès que vous avez investi un total de 100€.

Conclusion : Mon avis sur Twino

Twino a pour elle son ancienneté, son cadre réglementaire (MiFID II), son marché secondaire et le buyback à 60 jours. La phase de transformation engagée depuis 2025 (nouvelle direction, transparence améliorée) va dans le bon sens. Mais deux réserves importantes : le rendement net réel (~10,9%) est inférieur aux taux affichés et à ce que j’obtiens chez des concurrents comme Robo.cash ou PeerBerry, et surtout la concentration sur un seul originateur dans un seul pays fait peser un risque non négligeable. Comme partout en P2P, le capital n’est pas garanti.

Points forts :

- Ancienneté (2009) et cadre réglementaire (licence FCMC, MiFID II)

- Marché secondaire et buyback à 60 jours sur la plupart des prêts

- Phase de transformation depuis 2025 (nouveau CEO, transparence améliorée)

- Interface complète malgré un design daté

Points faibles :

| Pays | Lettonie 🇱🇻 |

| Année de création | 2009 |

| Régulation | Licence de courtage d’investissement FCMC (MiFID II), pas ECSP |

| Investissement automatique | Oui |

| Garantie de capital | Buyback 60j (capital non garanti) |

| Taux d’intérêt moyen | jusqu’à 12% affiché (~10,9% net réel) |

| Investissement minimum | 10€ |

| Montant financé | +1 000 000 000€ |

| Bonus parrainage | 15€ |

Pour ceux qui ont testé la plateforme Twino n’hésitez pas à me dire en commentaire ce que vous en avez pensé pour qu’on puisse partager nos avis afin de guider les nouveaux investisseurs qui voudraient placer leur argent sur cette plateforme.