{kind=link}

Aujourd’hui, je vous présente Atoa, la première plateforme d’investissement en immobilier fractionné tokenisé en France, qui permet d’investir dès 50€. Inspirée par le succès de RealT aux États-Unis, Atoa fait son entrée sur le marché français pour offrir une alternative intéressante en matière d’investissement immobilier. La plateforme vient d’ouvrir et voici mon avis sur Atoa.

Guide pour investir sur Atoa

L’immobilier fractionné est en vogue, et Atoa suit les traces de Bricks.co en France, qui a démocratisé cette approche. Au lieu d’investir des sommes considérables dans un seul bien immobilier, la tendance est désormais de diversifier son portefeuille en investissant dans plusieurs fractions de biens. Atoa se démarque par sa proposition innovante : la plateforme me permet d’acheter et de revendre des fractions de projets immobiliers sous forme de tokens.

Un token est une unité de valeur numérique représentant une part d’un bien immobilier. En achetant des tokens, je deviens copropriétaire du bien et je perçois des revenus mensuels proportionnels aux loyers encaissés. Atoa démocratise l’investissement immobilier en permettant à tous d’investir à partir de 50€ dans des immeubles et des appartements situés dans des régions dynamiques telles que Rouen, Niort, Lille ou Poitiers.

L’immobilier tokénisé, comment ça marche ?

Investir avec Atoa dans l’immobilier tokénisé est un processus simple et accessible. Pour commencer, il vous suffit de créer un compte sur le site en quelques clics. Vous n’avez pas besoin de connaître la blockchain, la technologie qui sécurise les transactions et les tokens. Vous pouvez payer en euros ou en cryptomonnaies.

Une fois votre compte créé, vous pouvez consulter les projets immobiliers disponibles et acheter les tokens qui m’intéressent. Chaque projet est sélectionné et analysé par les experts d’Atoa, qui s’occupent de tout : recherche du bien, négociation avec le vendeur, audit technique, devis des travaux, emprunt bancaire, et plan d’action de valorisation.

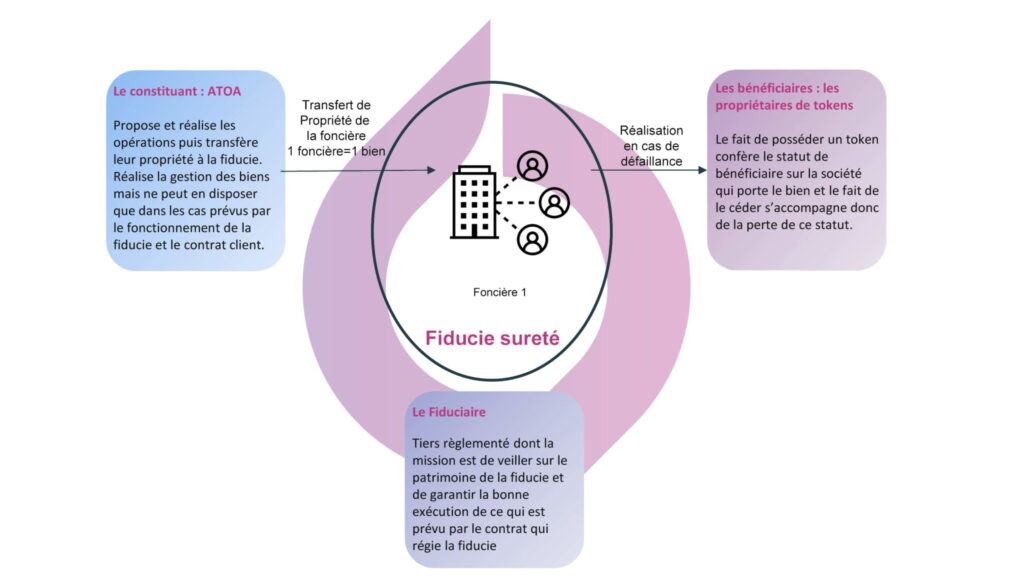

Les biens immobiliers sont ensuite transférés dans une fiducie, un organisme indépendant qui garantit la sécurité juridique de mon investissement. La fiducie détient le bien en votre nom et en celui des autres investisseurs. Elle s’assure que les loyers sont bien versés à Atoa, qui les redistribue aux détenteurs de tokens sous forme de crédits.

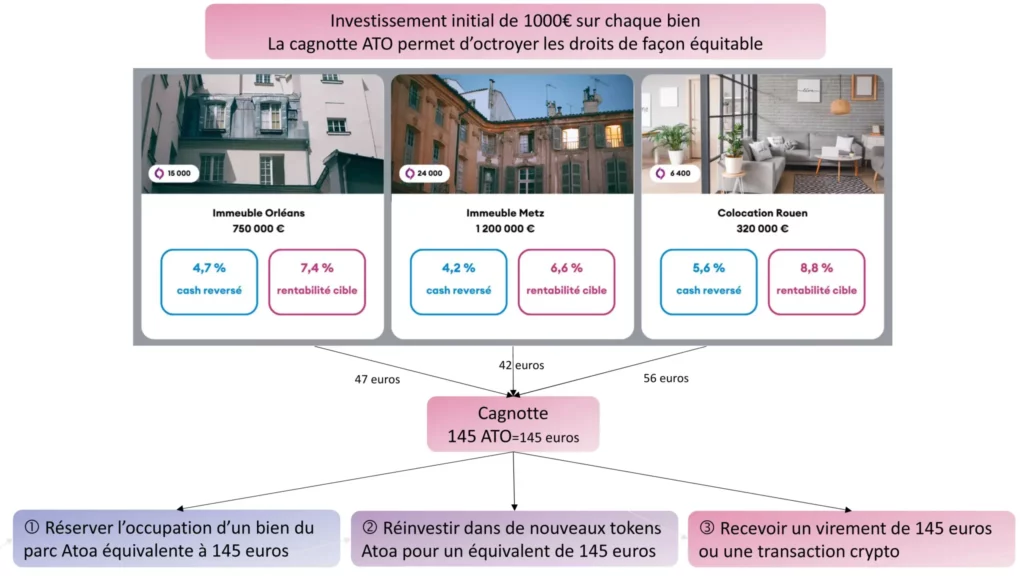

Vous pouvez gérer votre portefeuille de tokens immobiliers et ma cagnotte comme vous le souhaitez. Vous pouvez réinvestir vos crédits dans d’autres projets, les retirer sur votre compte bancaire ou les convertir en cryptomonnaies. Vous pouvez également revendre vos tokens à d’autres investisseurs sur le marché secondaire quand la marketplace sera disponible.

Les frais chez Atoa sont clairs et transparents, afin que les investisseurs sachent exactement à quoi s’attendre. Deux types de commissions sont prélevées :

- 10% d’honoraires sur le prix de vente : Ces frais couvrent la recherche des biens (en sélectionnant les meilleurs), les visites, les négociations avec les vendeurs, la réalisation des audits techniques, l’établissement des devis de travaux, la négociation des emprunts bancaires et la mise en place du plan d’actions de valorisatiotn du projet.

- 10% des loyers encaissés : Ces frais concernent la gestion complète du bien immobilier, incluant le suivi quotidien, la facturation des locataires, l’encaissement des loyers et leur reversement aux investisseurs, la réalisation des visites et états des lieux, la gestion des assurances nécessaires, le suivi des sinistres, des petits travaux et des relocations.

Bonus parrainage Atoa

Je suis ravi de vous annoncer que j’ai obtenu un bonus de parrainage exclusif pour les lecteurs d’investissement.cash ! Grâce au code “icash” ou en cliquant sur ce lien, vous bénéficierez de 1% de cashback sur tous vos investissements pendant 18 mois glissants. De plus, en tant que parrain, je recevrai également 1% de cashback sur vos investissements. C’est une excellente opportunité pour maximiser vos gains et découvrir la plateforme Atoa tout en soutenant mon blog.

Conclusion : Atoa Avis

Atoa s’inspire du modèle de RealT en offrant une expérience simplifiée, avec la possibilité de payer en euros en plus des cryptomonnaies. Cependant, les rendements proposés par RealT (environ 10%) surpassent ceux d’Atoa. De plus, RealT a su démontrer sa fiabilité au fil des années en ajoutant régulièrement de nouveaux biens à son catalogue chaque semaine. L’avantage principal d’Atoa pour un investisseur français réside dans le fait que la plateforme est française, tandis que RealT n’est pas (encore) disponible en version française.

Points forts :

- Accès à l’investissement immobilier sans contraintes : pas d’apport, de crédit, de gestion locative ou de fiscalité complexe.

- Diversification du patrimoine avec des biens immobiliers de qualité, situés dans des zones à fort potentiel.

- Rentabilité attractive : les projets visent une rentabilité cible de 6,5% en moyenne.

- Participation à la rénovation énergétique des logements : tous les biens sont rénovés et modernisés pour améliorer leur performance énergétique et le confort des occupants.

- Sécurité de la blockchain et de la fiducie : les tokens sont protégés sur une blockchain publique et la valeur des parts est basée sur la valeur des actifs sous-jacents.

- Flexibilité : investissement à votre rythme, selon votre budget et vos objectifs, avec la possibilité de revendre vos tokens sur une place de marché bientôt disponible.

Points faibles :

- Jeunesse de la plateforme : Atoa est une plateforme récente, il est préférable d’y aller doucement et de surveiller son évolution avant d’y placer trop de capital.

- Risque de non-liquidité : difficulté à revendre les tokens immobiliers rapidement et au prix souhaité, dépendant de l’offre et la demande sur le marché secondaire.

- Risque de vacance locative : non-perception de crédits mensuels si le bien immobilier est inoccupé ou si le locataire ne paie pas son loyer.

- Risque de variation du prix du marché : baisse de la valeur des tokens immobiliers si le prix du marché immobilier diminue.

- Risque technique : malfaçons, vices cachés ou sinistres pouvant affecter le bien immobilier et entraîner des coûts supplémentaires, une dégradation du bien ou une interruption de la location.

- Risque juridique : litiges avec les locataires, les copropriétaires, les prestataires ou les autorités publiques pouvant entraîner des frais juridiques, des pénalités ou des contraintes réglementaires.

| Pays | France 🇫🇷 |

| Année de création | 2023 |

| Score Trustpilot | |

| Investissement automatique | Non |

| Garantie de capital | Non |

| Taux d’intérêt moyen | 6,5% |

| Investissement minimum | 50€ |

| Montant financé | 0€ |

| Bonus parrainage | 1% de cashback |

Et vous, avez-vous prévu d’essayer la plateforme Atoa ? N’hésitez pas à nous faire part de vos intentions et à partager vos motivations. Cela pourrait être intéressant d’échanger à ce sujet et de connaître les attentes de chacun concernant cette nouvelle opportunité d’investissement.