Mise à jour : mai 2026.

Aujourd’hui, je vous présente Atoa, la première plateforme française d’investissement en immobilier fractionné tokenisé, qui permet d’investir dès 50€. Inspirée par le modèle de RealT aux États-Unis, Atoa propose une alternative au marché français de l’investissement immobilier. La plateforme a travaillé son cadre juridique et fiscal (rescrit fiscal obtenu, échanges avec l’AMF) et est annoncée en refonte pour 2026. Voici mon avis sur Atoa.

Guide pour investir sur Atoa

L’immobilier fractionné est en vogue, et Atoa suit les traces de Bricks.co en France, qui a démocratisé cette approche. Au lieu d’investir des sommes considérables dans un seul bien, la tendance est de diversifier son portefeuille en investissant dans plusieurs fractions de biens. Atoa se démarque par sa proposition : acheter et revendre des fractions de projets immobiliers sous forme de tokens, dès 50€.

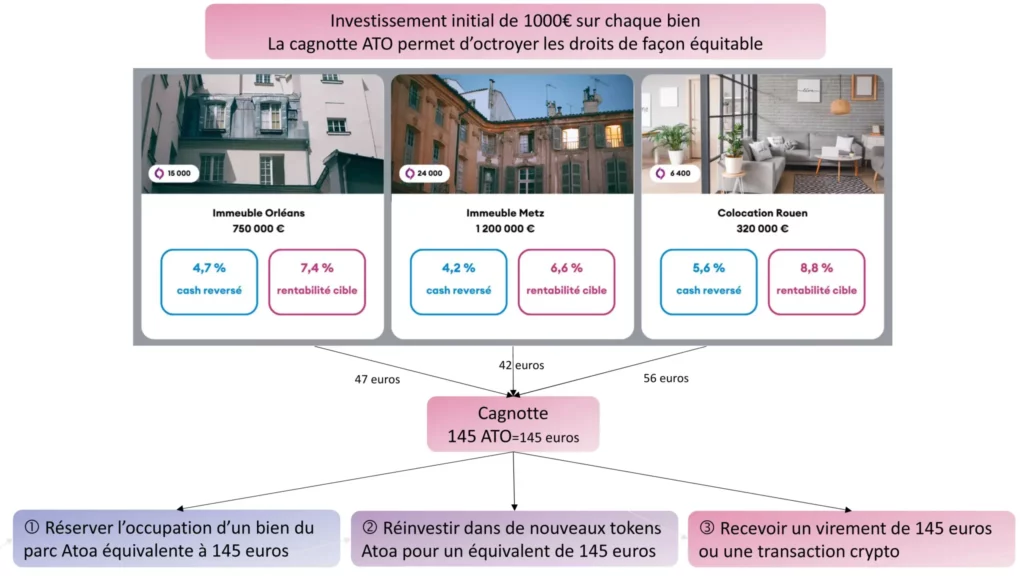

Un token est une unité de valeur numérique représentant une part d’un bien immobilier. Le modèle repose sur les revenus bruts fonciers (RBF) : vous percevez une quote-part des loyers encaissés. Atoa permet d’investir dans des biens situés dans des régions dynamiques (Rouen, Niort, Lille, Poitiers…).

L’immobilier tokénisé, comment ça marche ?

Investir avec Atoa est un processus accessible. Il vous suffit de créer un compte, sans avoir besoin de connaître la blockchain qui sécurise les transactions. Vous pouvez payer en euros ou en cryptomonnaies.

Une fois votre compte créé, vous pouvez consulter les projets et acheter les tokens qui vous intéressent. Chaque projet est sélectionné et analysé par les équipes d’Atoa, qui s’occupent de la recherche du bien, de la négociation, de l’audit technique, des devis de travaux, du financement et du plan de valorisation.

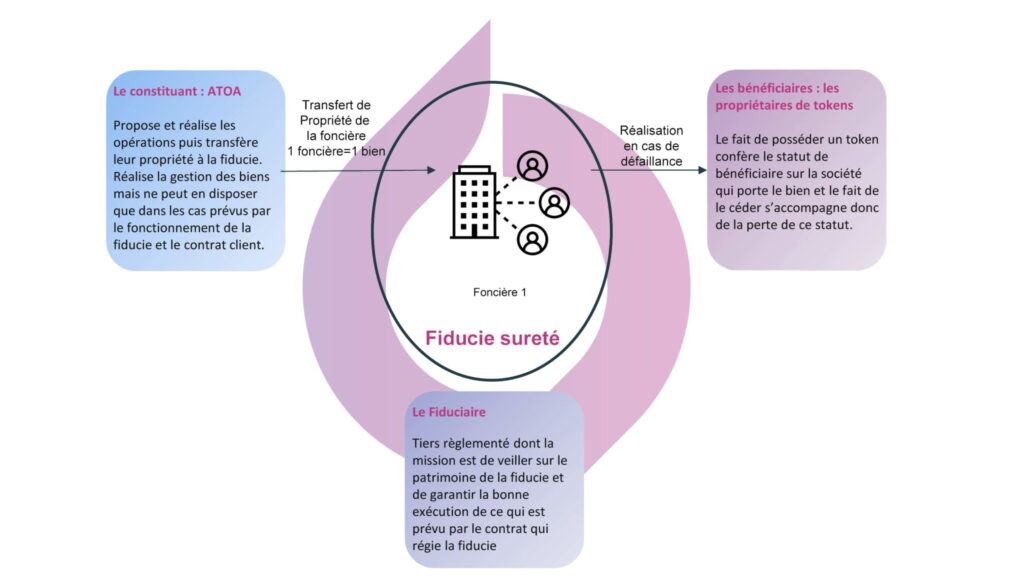

Les biens sont logés dans une fiducie : c’est le fiduciaire qui achète et détient les biens, organisés en compartiments distincts, ce qui apporte une séparation juridique des actifs. Atoa a structuré son cadre autour de contrats en OTI, le jeton pouvant être détenu dans un wallet auto-hébergé ou sous forme de titre financier, et a obtenu un rescrit fiscal sur ce montage.

Vous pouvez réinvestir vos crédits dans d’autres projets, les retirer sur votre compte bancaire ou les convertir en cryptomonnaies, et revendre vos tokens à d’autres investisseurs sur le marché secondaire quand celui-ci est disponible.

Les frais chez Atoa reposent sur deux commissions :

- 10% sur le prix d’achat du bien : ces frais couvrent la recherche des biens, les visites, les négociations, les audits techniques, les devis de travaux, la négociation des emprunts et la mise en place du plan de valorisation.

- 10% des loyers encaissés : ces frais concernent la gestion complète du bien (suivi quotidien, facturation, encaissement et reversement des loyers, états des lieux, assurances, sinistres, petits travaux, relocations).

Les rendements visés sur les projets peuvent atteindre des niveaux à deux chiffres selon les opérations, mais ils ne sont ni garantis ni connus à l’avance avec précision : restez prudent sur les promesses de rentabilité.

Bonus parrainage Atoa

J’ai obtenu un bonus de parrainage exclusif pour les lecteurs d’investissement.cash ! Grâce au code “icash” ou en cliquant sur ce lien, vous bénéficierez de 1% de cashback sur tous vos investissements pendant 18 mois glissants. En tant que parrain, je recevrai également 1% de cashback sur vos investissements. C’est une bonne occasion de découvrir la plateforme tout en soutenant mon blog.

Conclusion : Atoa Avis

Atoa s’inspire du modèle de RealT en offrant une expérience simplifiée, avec la possibilité de payer en euros et un cadre juridique soigné (fiducie, rescrit fiscal, échanges avec l’AMF). Son principal atout pour un investisseur français reste qu’il s’agit d’une plateforme française, là où RealT n’est pas (encore) disponible en version française.

Cela dit, l’immobilier tokénisé comporte de vrais risques : capital non garanti, liquidité dépendante du marché secondaire, vacance locative, variation du prix du marché, aléas techniques et juridiques. La plateforme est par ailleurs annoncée en refonte pour 2026, signe que le modèle évolue encore. À aborder avec prudence et pour une part limitée de votre patrimoine.

Points forts :

- Accès à l’investissement immobilier sans apport, crédit ni gestion locative

- Cadre juridique structuré : fiducie (compartiments distincts), rescrit fiscal, travail avec l’AMF

- Ticket d’entrée bas (50€) et paiement en euros ou cryptos

- Diversification du patrimoine sur des biens en régions dynamiques

- Participation à la rénovation énergétique des logements

Points faibles :

- Capital non garanti, rendements non garantis

- Plateforme jeune et annoncée en refonte pour 2026 : surveiller son évolution avant d’y placer trop de capital

- Frais notables : 10% sur le prix d’achat + 10% des loyers

- Risque de non-liquidité : revente des tokens dépendante du marché secondaire

- Risque de vacance locative, de baisse du marché immobilier, risques techniques et juridiques

| Pays | France 🇫🇷 |

| Année de création | 2023 |

| Modèle | Immobilier fractionné tokenisé (fiducie, RBF) |

| Investissement automatique | Non |

| Garantie de capital | Non |

| Frais | 10% sur l’achat + 10% des loyers |

| Investissement minimum | 50€ |

| Bonus parrainage | 1% de cashback (code “icash”) |

Et vous, avez-vous prévu d’essayer la plateforme Atoa ? N’hésitez pas à nous faire part de vos intentions et à partager vos motivations en commentaire. Cela pourrait être intéressant d’échanger à ce sujet et de connaître les attentes de chacun concernant cette opportunité d’investissement.