Mise à jour : mai 2026.

Aujourd’hui, je souhaite partager avec vous mon parcours personnel en matière d’endettement et d’utilisation du crédit pour investir dans divers domaines, tels que l’immobilier, les SCPI et le crowdfunding. À seulement 29 ans, j’ai accumulé un encours de plus de 1 million d’euros en nom propre.

Le but de cet article est de mettre en avant les avantages d’utiliser un crédit pour investir, tout en soulignant les précautions nécessaires pour éviter les écueils et les risques associés à l’endettement.

Que vous soyez investisseur novice ou chevronné, cet article vous offrira un aperçu des opportunités qu’offre l’endettement et vous guidera pour déterminer si le recours au crédit pour investir correspond à votre situation personnelle et à vos objectifs financiers.

Présentation de mon expérience avec les crédits

Au fil des ans, j’ai souscrit plusieurs prêts auprès de différentes banques : des crédits immobiliers pour financer des biens locatifs et ma résidence principale (voir mon portefeuille immobilier), ainsi que des prêts à la consommation pour investir dans des SCPI et des projets de crowdfunding. Ces investissements m’ont permis de diversifier mon portefeuille et de générer des revenus passifs qui ont facilité le remboursement de mes emprunts et contribué à accroître mon patrimoine grâce à la puissance des intérêts composés.

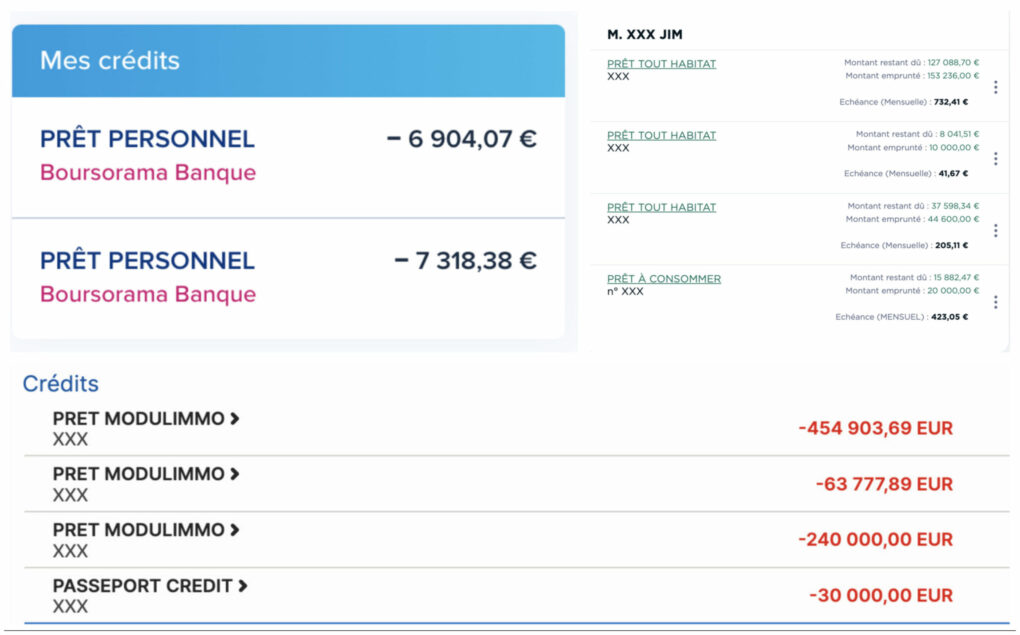

À ce jour, j’ai 10 crédits en nom propre, avec un encours restant proche de 1 million d’euros. Parmi ceux-ci, environ 60 000€ sont des crédits à la consommation sur 48 mois, tandis que le reste provient de crédits immobiliers traditionnels sur 20 ou 25 ans. Certains de ces crédits bénéficient encore de périodes de différé.

Investir dans l’immobilier physique avec un crédit

L’immobilier a été l’un des premiers domaines dans lesquels j’ai investi en utilisant un crédit. L’un des atouts majeurs de l’investissement locatif financé par un emprunt est l’effet de levier : il vous permet d’acquérir un bien d’une valeur supérieure à celle que vous auriez pu vous offrir en cash.

Par ailleurs, les loyers perçus peuvent aider à couvrir les mensualités du prêt, voire les dépasser en générant un cash-flow positif. Cela permet de percevoir des revenus passifs et de rembourser progressivement le capital emprunté sans puiser dans votre épargne personnelle.

Enfin, autre avantage : la déductibilité des intérêts d’emprunt. Les intérêts versés sur votre crédit immobilier sont déductibles de vos revenus locatifs, ce qui réduit la fiscalité associée à votre investissement.

Utiliser les crédits à la consommation pour investir dans les SCPI ou le crowdfunding

En 2021, j’ai tenté pendant plusieurs mois, avec plusieurs courtiers, d’investir entre 50 000€ et 100 000€ en SCPI à crédit. Bien qu’il soit possible d’investir dans les SCPI avec un prêt immobilier traditionnel, le processus est plus complexe : la durée du prêt est généralement plus courte (15 à 20 ans en moyenne) et les taux légèrement plus élevés (+0,5% / +1%). Malheureusement, mes demandes ont été refusées en raison de mes crédits immobiliers existants et de mon statut d’indépendant.

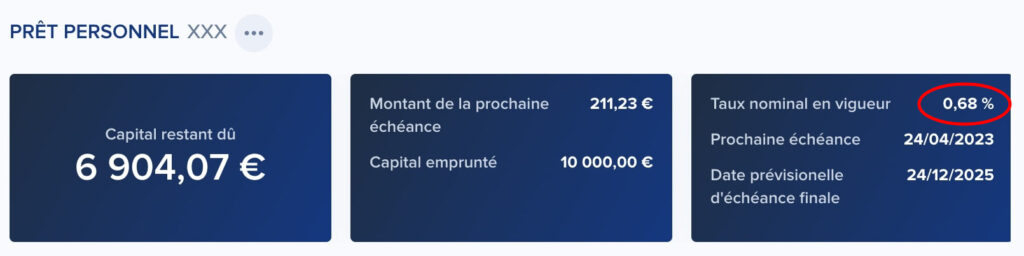

Puis je suis tombé sur une offre de prêt à la consommation chez Boursorama à 0,68% sur 48 mois. J’ai souscrit deux de ces prêts, puis un troisième et un quatrième en trouvant des offres similaires ailleurs. Depuis, les taux ont nettement remonté avec le resserrement monétaire de 2022-2024, puis se sont quelque peu détendus : ce type de stratégie peut toujours être intéressant, mais seulement après avoir fait les calculs au taux réel du moment.

J’ai réparti mes investissements entre les SCPI et le crowdfunding / crowdlending sur des plateformes comme Robo.cash et PeerBerry. Si j’avais placé la totalité de mes fonds en SCPI, j’aurais eu un cash-flow négatif en raison de la courte durée des prêts. En combinant SCPI et crowdlending à rendement plus élevé, j’ai équilibré mon cash-flow — au prix d’un risque plus important. Chaque mois, environ 1 000€ de capital sont remboursés automatiquement sur ces prêts à la consommation.

Investir en bourse avec un crédit : pour les investisseurs expérimentés

J’ai opté pour les SCPI et le crowdfunding, mais j’aurais tout aussi bien pu investir en bourse (ou en cryptomonnaie) avec mes crédits à la consommation. Contrairement aux SCPI, les marchés boursiers sont plus volatils et peuvent fluctuer rapidement, rendant la gestion mentale des mensualités à rembourser plus délicate.

Si vous envisagez d’utiliser un crédit pour investir en bourse, voici quelques conseils pour minimiser les risques :

- Acquérir de l’expérience : avant de vous lancer en bourse à crédit, assurez-vous d’avoir une solide expérience et de comprendre les mécanismes du marché.

- Diversifier votre portefeuille : investissez dans plusieurs secteurs et types d’actifs pour répartir les risques.

- Privilégier une stratégie de dividendes plutôt que de trading : visez une dizaine d’entreprises solides, peu susceptibles de réduire leurs dividendes, pour couvrir vos mensualités même si le cours baisse. À l’inverse, une stratégie de “day trading” pour payer les mensualités avec la plus-value vous expose à bien plus de risques, surtout dans un marché baissier.

Crédit immobilier vs crédit à la consommation : où en sont les taux en 2026 ?

Un point clé pour arbitrer entre les deux : le crédit immobilier reste nettement moins cher que le crédit à la consommation. C’est logique, puisqu’il est adossé à une garantie (hypothèque ou caution) et s’étale sur des durées plus longues, là où le crédit conso est non garanti et sur des durées plus courtes, donc plus cher.

Côté niveaux, après le pic de l’ordre de 4 à 4,5% atteint fin 2023, les taux immobiliers se sont détendus en 2025-2026. En mai 2026, les taux moyens tournent autour de 3,20% sur 15 ans, 3,33% sur 20 ans et 3,43% sur 25 ans. Les anticipations pour l’année se situent dans une fourchette de 3,30 à 3,50%, avec une légère volatilité liée au contexte géopolitique et à la dette souveraine.

Concrètement : pour financer un bien immobilier sur le long terme, le crédit immobilier reste l’outil le plus avantageux. Le crédit à la consommation, plus cher mais plus souple et rapide à obtenir, garde un intérêt pour des montants plus modestes ou quand l’immobilier classique vous est refusé — à condition que le coût du crédit reste inférieur au rendement attendu de votre placement.

Conclusion

Pour les investisseurs débutants, l’immobilier classique et les SCPI sont des options intéressantes pour un premier investissement à crédit. Ils offrent une certaine stabilité, permettent de profiter de l’effet de levier et génèrent des revenus locatifs pour couvrir les mensualités. Vous pouvez même y ajouter du différé pour générer de la trésorerie qui servira d’apport au projet suivant.

L’utilisation du crédit pour investir peut être une stratégie efficace pour développer votre patrimoine, à condition de bien maîtriser les risques et de choisir les investissements les plus adaptés à votre situation. Gardez en tête qu’avec la détente des taux en 2025-2026, le crédit immobilier redevient un levier plus abordable qu’au plus fort de 2023-2024.

En ce qui me concerne, j’ai atteint la limite d’emprunt en nom propre. J’ai dû acheter mon dernier appartement en cash (34 000€), faute de pouvoir le financer à crédit, et j’ai rencontré le même blocage côté prêts à la consommation. Il est probable que je doive poursuivre mes investissements via une SCI pour contourner ces limites.

Et vous, quelle est votre opinion sur l’utilisation du crédit pour investir ? Avez-vous déjà utilisé un crédit à la consommation pour investir dans différents domaines ? N’hésitez pas à partager vos expériences et vos réflexions dans les commentaires ci-dessous.